世の中には、リスクが高いのに勧められている投資が腐るほどあります。

一時期の仮想通貨マイニングやソーシャルレーディングが良い例です。

それを利用して確実に儲けるカラクリは、

- ブログで勧める⇒実際に稼げたよ

- すごいな私もやってみよう⇒読者から紹介料入る

- その後、コンテンツのリスクが表面化

- ブログで勧めた方もマイナスに

- そもそも頭と尻尾はくれてやれ作戦なので、紹介料ーリスク=利益で大幅な黒字

着実にお金を増やしたい人が、これで引っ掛かってしまい、回し車で走っているかのように一向にお金が増えない現象に陥ってしまう原因なのです。

なぜなら、Google検索で「投資」と検索すると、アフィリエイトサイトがランキング上位を独占しているのですから。

ちなみに太陽光発電や風力発電の買取額は年々下がっていますから、自分ではどうにもならない部分がソーラー事業怖いです。

そこで誰でも簡単片手間で500万円を10年後1500万円にする方法を書いてみます。

500万円を10年後1500万円にする方法(家族4人の場合)

家族が多ければ多いほど、稼げます。

SBI証券でIPO投資し、IPOチャレンジポイントを貯める。

IPOチャレンジポイントの何たるかを解説したのが、こちら

年間120ポイント貯まり、3年に1回ポイント使って高額当選する。

利益÷ポイント=2,000円相当の価値があり、

4人家族なら10年間で

- 4人×120P×2,000円×10年=960万円

960万円稼ぐのに拘束される資金は、1人70万円(4人で280万円)

※IPO申込むには、ある程度の資金が必要なんですね。

ハズレても当たっても、資金はなくなりません。

過去に1人50万円必要と書いたけど、月によっては抽選日が重なり70万円必要だった月があったので、実数で考えておきます。

10年間のうち普通に当選することもあるでしょうし、ポイント使って優良銘柄が当選したものの、いまいち稼げなかったという期待値も考えると、±ゼロかな。

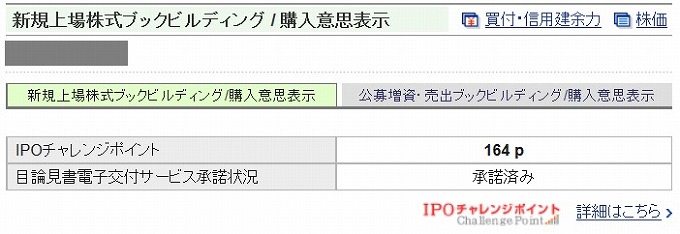

実際に1年4カ月続けて164P貯まりました。

コツコツ貯めています。

家族名義分同じ作業繰り返して、3人家族計492P=98.4万円分貯まっているね。

1人70万円と言わず100万円200万円投資すれば良いと考えるところですが、IPO投資はSBI証券のIPOチャレンジポイント制度を利用した稼ぎ方なので、普通に当てに行ったり他証券会社でIPO申込は、効率悪いのでオススメしません。

IPO投資拘束資金が280万円だったから、残220万円で何ができるか?

- 株主優待

- S&P500

- パークシャーハサウェイ(BRK-B)

- ソフトバンク9434

お金目的で人生歩むと私のように楽しみが減るかもしれないから、株主優待をする。

220万円あれば、毎月一通りクロス取引可能銘柄に投資でき還元率65%ぐらいで商品が手に入るから、毎週魚や肉や野菜を買わないといけないのを考えると、意味のある作業です。

毎月5品~10品届くのは、楽しみが増えるかもね。

株主優待以上に稼げるのが、S&P500やパークシャーハサウェイへの投資で、年利9%なのを考えると、1回買ったら放置できるし毎月面倒な優待買付作業がないぶん、他の事に時間を割けられるため、楽で簡単で時間的にもすべてにおいて優っている作業です。

ひふみ投信が人気のようですが、日経平均以上に上げ、そして下げるのでアクティブファンドなのだと思うと、実績も短く、アメリカの影響を受けやすく、日本人口が減るのは分かりきっていることで、それなら人口も増えていて地球の中心アメリカに投資した方が無難。

ソフトバンク株(コード9434)は、夢見て50年寝かせておくのもありだと思っています。100株12万円ぐらいですし、日本の中で夢がある銘柄な気がします。

ソフトバンク株は配当5%貰えるのですけど、株価15万円で配当5%を謳い続けたいのだとしたら、30万円になったら分割して15万に戻すのかな。手元の株数が2倍になるね。

すべて、NISA枠で投資

IPOチャレンジポイントを使って確実に当選させる時は、NISA枠から応募する。

それで、通常なら掛かるであろう20%の税金を確実に抑えられます。

NISAなのか、つみたてNISAなのか。

年間120万円×5年か、年間40万円×20年間の違いがあるんですが、私は前者のNISAが良いと思います。40万円という額が少なすぎますし、20年間という期間が長すぎて、長期運用ありきで投資するというのは正直怖い。

先程も書きましたが、日本は人口減っていき働き手が減っているので、明るい未来創造できないんですよね。

そこでS&P500などを投資すればいいのですけど、年間40万円という額がね。

優待は毎月220万円分仕込むのだとしたら、年間2640万円分の買付するからNISA枠を完全にオーバーし無理だけど、パークシャーやソフトバンク株を購入して寝かせるなら、もちろんNISA枠で。

今は、NISA年間120万円分まで買付でき、2名義使えば240万円分まで対応できる。

今までの要点をまとめると

資金500万円10年間で固定980万円+α稼げるのを考えると、+α部分では攻めても良いのかもしれない。

10年間で「500万円⇒1500万円+(食材または200万円)」に化けるのだと思うと、そこまで金銭的な将来を悲観する必要はない。

仮に期待値半分のリターンしか得られなかったとしても、倍になるのですから悪くない投資だと思います。

逆になるべくキャッシュ(現金)を使って大きな買い物はせず、ローンで買えるものはローンにすることで、お金の増えるスピードが増す。

自動車ローンや住宅ローンなど、可能な限りお金は使わず、手数料込でローンを組んだ方がその分投資に回せられるからお得。

また、10年間のあいだに毎月貯金できるようであれば、更に投資額を上げるのもあり。

ちなみに、18歳以下のお子さんも、IPO投資やS&P500やパークシャーへのNISA枠での投資可能です。唯一、優待のクロス取引だけができません(信用売りができない)

私の子供も既にSBI証券口座開いてIPOチャレンジポイントだけは、貯めています。

過度な分散投資は不必要

分散投資だと言って、あれこれ手を出すのは手間が掛かるだけです。

よくオリンピック決まったから、建設株買って不動産株買って、保険でAI事業関連買って他も買う、もうそのようなワンパックになっている投資信託買えば管理が楽じゃんと思うわけですね。

私はシストレをしていますし、元々イナゴトレーダーなので個別株買う理由はわかるのですけど、手間暇掛ければ利益増えるのか?と言ったら、そうではないのです。

皆が望んでいる事と言うのは、手間掛けずに着実にお金を増やすことだと思うんですよね。

「如何に効率よく稼ぎ、自由な時間を増やし、他の事に時間を割くか」

それが人生を優雅に生きる上で大切なことです。

仮にシストレで稼げなくなったら、新たな手法構築に時間掛けるのは今は興味ないので、全額アメリカに投資します。配当を得て、大暴落した時に5年後を見据えて大きく仕込む。

もう、そういう投資スタイルへステップアップしています。

私は投資というゲームが大好きなので飛び回っていますが、家に居てもすることないので仕事しています。

ガミガミ言う上司もいなければ部下もおらず、明日事業転換も可能な身軽なビジネスなので、逆にまだ続いています。

私は身を削っても何とかしてあげようと考えてしまう質なので、誰も雇用せず一生個人事業主です。

大きな金額なので、焦らず暴落を待って仕込むのが良いでしょう。

投資に関しては、私自身取り組んでいないことは書きませんから、リターンが見込めると思って紹介しています。

紹介して何人の方が始めたかはわかりませんが、自動積立できない分手間は掛かりますから、そういう意味では参加するだけの価値はあります。

コツコツ&手間は、日本人が嫌いな作業の1つですからね。